ประเทศไทยกำลังก้าวเข้าสู่ระยะใหม่ของนโยบายส่งเสริมการลงทุน ภายใต้แนวทางล่าสุดที่ประกาศโดยสำนักงานคณะกรรมการส่งเสริมการลงทุนแห่งประเทศไทย (Thailand Board of Investment หรือ “BOI”) นักลงทุนต่างชาติที่ต้องการสิทธิประโยชน์ทางภาษีที่เพิ่มขึ้น จะไม่ได้รับการประเมินจากเพียงกำลังการผลิตหรือศักยภาพการส่งออกอีกต่อไป แต่ภาครัฐให้ความสำคัญมากขึ้นว่า กลุ่มบริษัทข้ามชาติพร้อมที่จะย้าย “ฟังก์ชันธุรกิจเชิงกลยุทธ์” เข้ามาดำเนินการในประเทศไทยควบคู่ไปกับการผลิตหรือไม่

การเปลี่ยนแปลงเชิงนโยบายนี้สะท้อนถึงความมุ่งหมายที่กว้างขึ้นของประเทศไทยในการวางตำแหน่งตนเองให้เป็นศูนย์กลางการดำเนินงานระดับภูมิภาค ท่ามกลางการปรับโครงสร้างของห่วงโซ่อุปทานโลกอย่างต่อเนื่อง เมื่อความตึงเครียดทางภูมิรัฐศาสตร์ การกระจายตัวของการค้า และกลยุทธ์ “China Plus One” ทวีความสำคัญมากขึ้นในเอเชีย รัฐบาลไทยจึงพยายามดึงดูดไม่เพียงแค่การลงทุนภาคอุตสาหกรรมเท่านั้น แต่ยังรวมถึงอำนาจบริหารระดับภูมิภาค ความเชี่ยวชาญเชิงเทคนิค และกิจกรรมทางธุรกิจที่มีมูลค่าเพิ่มสูงด้วย ธุรกิจ

ภายใต้กรอบการย้ายฐานการลงทุนแบบครบวงจรปี 2026–2027 นักลงทุนต่างชาติอาจมีสิทธิได้รับการยกเว้นภาษีเงินได้นิติบุคคล (“CIT”) เพิ่มเติมอีก 3–5 ปี หากโครงการผลิตมีการจัดตั้งศูนย์ธุรกิจระหว่างประเทศ (“IBC”) สำนักงานใหญ่ประจำภูมิภาค หรือหน่วยงานด้านวิจัยและพัฒนา (R&D) และวิศวกรรมในประเทศไทยควบคู่ไปด้วย

สิ่งนี้ถือเป็นการเปลี่ยนแปลงครั้งสำคัญจากรูปแบบการให้สิทธิประโยชน์ในอดีตของประเทศไทย ภาครัฐไม่พึงพอใจเพียงการดึงดูดโรงงานผลิตเท่านั้นอีกต่อไป แต่คาดหวังให้บริษัทต่าง ๆ สร้าง “โครงสร้างการดำเนินงานเชิงลึก” (operational substance) ภายในประเทศในระยะยาว

การเปลี่ยนจากฐานการผลิตสู่ศูนย์บัญชาการระดับภูมิภาค

เป็นเวลาหลายปีที่ผ่านมา ระบบส่งเสริมการลงทุนของประเทศไทยประสบความสำเร็จในการดึงดูดผู้ผลิตผ่านการยกเว้นภาษี การยกเว้นอากรนำเข้า และการสนับสนุนโครงสร้างพื้นฐานในนิคมอุตสาหกรรม อย่างไรก็ตาม โครงการจำนวนมากยังคงดำเนินงานภายใต้โครงสร้างในประเทศที่ค่อนข้างจำกัด โดยที่การตัดสินใจเชิงพาณิชย์สำคัญ อำนาจจัดซื้อ กรรมสิทธิ์ทรัพย์สินทางปัญญา และกลยุทธ์ระดับภูมิภาคยังคงอยู่นอกประเทศไทย

แนวนโยบายการย้ายฐานใหม่มีเป้าหมายเพื่อเปลี่ยนแปลงรูปแบบดังกล่าว

แทนที่จะเป็นเพียงฐานการผลิตเพื่อการส่งออก ประเทศไทยกำลังถูกวางตำแหน่งให้เป็นศูนย์บัญชาการระดับภูมิภาคของห่วงโซ่อุปทานข้ามชาติ BOI สนับสนุนให้บริษัทต่าง ๆ รวมศูนย์การจัดซื้อระดับภูมิภาค บริการสนับสนุนทางเทคนิค การบริหารวิศวกรรม การประสานงานด้านการเงิน และการบริหารธุรกิจข้ามพรมแดนเข้ามาในประเทศไทย

จากมุมมองเชิงนโยบาย แนวทางนี้ตอบโจทย์หลายวัตถุประสงค์เชิงยุทธศาสตร์ ทั้งการเพิ่มการจ้างงานแรงงานทักษะและบริการวิชาชีพ การเชื่อมโยงนักลงทุนต่างชาติกับอุตสาหกรรมท้องถิ่นให้ลึกขึ้น และลดความเสี่ยงของการลงทุนการผลิตแบบชั่วคราวที่สามารถย้ายไปยังประเทศต้นทุนต่ำได้ง่าย

ที่สำคัญยิ่งกว่านั้น คือการสอดคล้องกับแนวโน้มระดับโลกที่ให้ความสำคัญกับ “economic substance” หรือสาระสำคัญของการดำเนินธุรกิจ

Economic Substance กำลังกลายเป็นหลักการกำกับดูแลหลัก

หนึ่งในประเด็นสำคัญที่สุดของกรอบนโยบายใหม่นี้ คือการเชื่อมโยงสิทธิประโยชน์ที่เพิ่มขึ้นเข้ากับ “สาระการดำเนินงานจริง” (operational substance) มากกว่าการจัดโครงสร้างทางกฎหมายเพียงอย่างเดียว

สิ่งนี้สะท้อนถึงอิทธิพลที่เพิ่มขึ้นของการพัฒนาในระดับสากลด้านภาษีและกฎระเบียบ เช่น มาตรการ OECD BEPS การจัดเก็บภาษีขั้นต่ำระดับโลก การตรวจสอบ transfer pricing และมาตรการป้องกันการกัดกร่อนฐานภาษีที่ประเทศต่าง ๆ นำมาใช้

ในทางปฏิบัติ หน่วยงานกำกับดูแลมีแนวโน้มจะให้ความสำคัญมากขึ้นว่าฟังก์ชันเชิงกลยุทธ์ถูกดำเนินการจริงในประเทศไทยหรือไม่ บริษัทที่อ้างสถานะ IBC หรือสำนักงานใหญ่ประจำภูมิภาคอาจต้องแสดงให้เห็นว่าผู้บริหารระดับสูงในประเทศไทยมีอำนาจการตัดสินใจจริงในด้านการจัดซื้อ การประสานงานระดับภูมิภาค การจัดทำงบประมาณ และการตัดสินใจเชิงพาณิชย์

ในทำนองเดียวกัน ธุรกิจที่ต้องการสิทธิประโยชน์การย้ายฐานที่เพิ่มขึ้น อาจถูกตรวจสอบอย่างใกล้ชิดมากขึ้นเกี่ยวกับการถ่ายโอนความสามารถทางเทคนิค ฟังก์ชันวิศวกรรม ระบบบริหารซัพพลายเชน และบริการสนับสนุนระดับภูมิภาคเข้าสู่หน่วยงานในประเทศไทย

สิ่งนี้ส่งผลกระทบสำคัญต่อกลุ่มบริษัทข้ามชาติที่เคยใช้โครงสร้างโรงงานในประเทศไทยที่มีกำไรต่ำ ขณะที่ยังคงฟังก์ชันเชิงพาณิชย์ที่มีมูลค่าสูงไว้ในต่างประเทศ เมื่อประเทศไทยกำลังก้าวสู่การเป็นศูนย์กลางการดำเนินงานระดับภูมิภาค หน่วยงานกำกับดูแลอาจคาดหวังให้การจัดสรรกำไร โครงสร้าง transfer pricing และสาระทางธุรกิจ สอดคล้องกับฟังก์ชันที่ดำเนินการจริงในประเทศมากขึ้น

ทิศทางนโยบายนี้ชี้ให้เห็นว่า โครงสร้างการย้ายฐานที่เป็นเพียงเชิงเอกสารหรือ “paper-based” จะเผชิญกับความยากลำบากมากขึ้นในการตรวจสอบตามกฎระเบียบในอนาคต

เหตุใดโครงสร้างศูนย์ธุรกิจระหว่างประเทศ (International Business Center) จึงกลับมามีความสำคัญเชิงกลยุทธ์อีกครั้ง

ระบอบศูนย์ธุรกิจระหว่างประเทศ (IBC) คาดว่าจะมีความสำคัญเพิ่มขึ้นอย่างมากภายใต้ภูมิทัศน์การย้ายฐานการลงทุนรูปแบบใหม่

ก่อนหน้านี้ นักลงทุนต่างชาติหลายรายมองว่าโครงสร้าง IBC เป็นเพียงทางเลือกเสริม เมื่อเทียบกับสิทธิประโยชน์ด้านการส่งเสริมการผลิต อย่างไรก็ตาม สภาพแวดล้อมเชิงนโยบายในปัจจุบันกำลังเปลี่ยนมุมมองดังกล่าว โดยเมื่อบริษัทสามารถผสานการดำเนินงานด้านการผลิตเข้ากับฟังก์ชันด้านการบริหารระดับภูมิภาคหรือด้านเทคนิคได้ ก็จะสามารถนำเสนอโมเดลการดำเนินงานที่ครบวงจรมากขึ้น ซึ่งสอดคล้องกับเป้าหมายเศรษฐกิจระยะยาวของ BOI

โครงสร้าง IBC ที่จัดทำอย่างเหมาะสมสามารถรองรับบริการด้านการบริหารระดับภูมิภาค การประสานงานด้านการจัดซื้อ (procurement) ฟังก์ชันด้านการเงิน (treasury) การให้ความช่วยเหลือทางเทคนิค และการกำกับดูแลห่วงโซ่อุปทานในตลาดอาเซียน ที่สำคัญยิ่งกว่านั้น คือช่วยให้กลุ่มบริษัทข้ามชาติสามารถวางประเทศไทยไม่ใช่เพียงฐานการผลิต แต่เป็นศูนย์กลางการประสานงานหลักของกิจกรรมทางธุรกิจระดับภูมิภาค

ความแตกต่างนี้อาจมีความสำคัญเพิ่มขึ้นเรื่อย ๆ ท่ามกลางการแข่งขันที่เข้มข้นระหว่างประเทศในอาเซียน

ตำแหน่งทางภูมิศาสตร์ของประเทศไทย โครงสร้างพื้นฐานด้านอุตสาหกรรมที่พัฒนาแล้ว การเติบโตของอุตสาหกรรมอิเล็กทรอนิกส์และยานยนต์ไฟฟ้า (EV) รวมถึงจุดยืนทางภูมิรัฐศาสตร์ที่ค่อนข้างสมดุล ล้วนเป็นข้อได้เปรียบสำคัญสำหรับบริษัทที่ต้องการเสถียรภาพในระดับภูมิภาคระยะยาว BOI จึงดูเหมือนมุ่งใช้ข้อได้เปรียบเหล่านี้โดยส่งเสริมให้เกิดการย้าย “ฟังก์ชันการดำเนินงานเชิงลึก” เข้าประเทศ มากกว่าการลงทุนด้านการผลิตเพียงอย่างเดียว

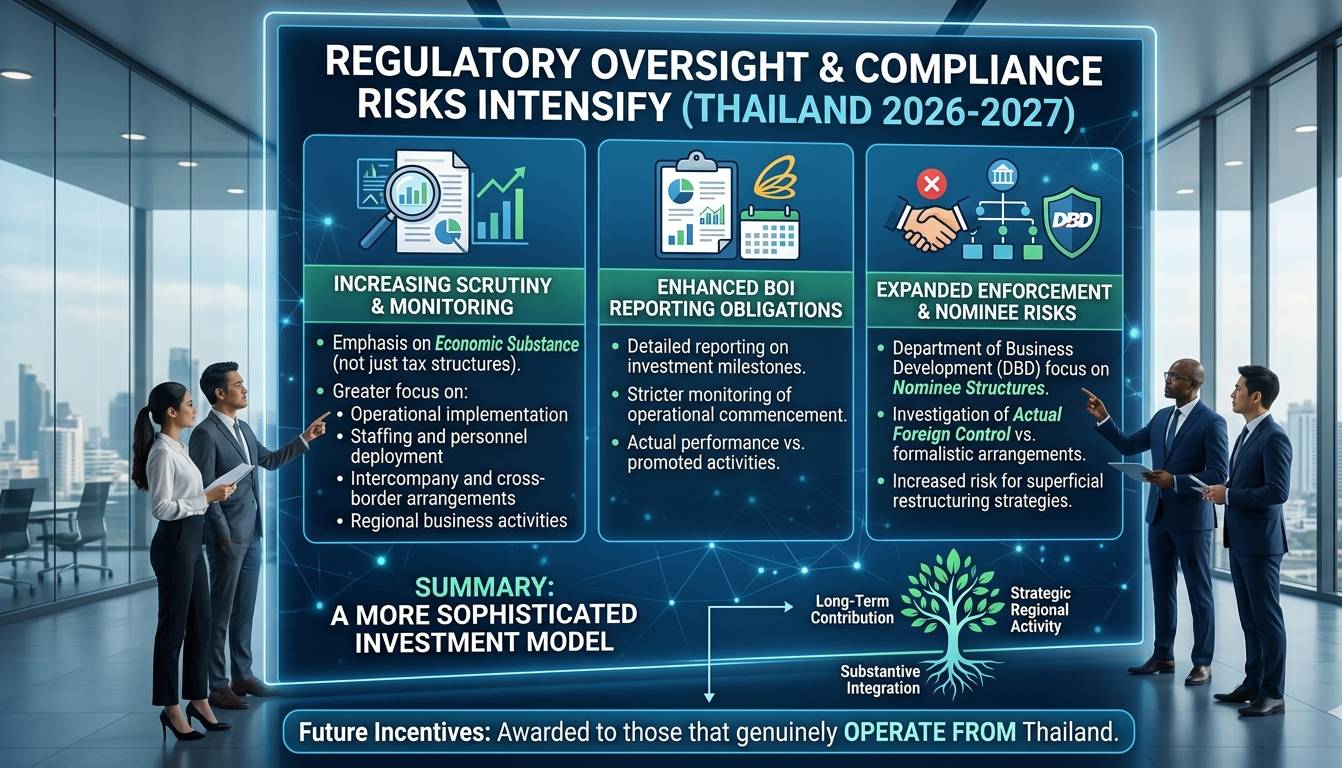

การกำกับดูแลและความเสี่ยงด้านการปฏิบัติตามกฎระเบียบจะเข้มงวดมากขึ้น

แม้กรอบการย้ายฐานการลงทุนแบบครบวงจรจะสร้างโอกาสอย่างมีนัยสำคัญให้แก่นักลงทุนต่างชาติ แต่ในขณะเดียวกันก็สะท้อนถึงสภาพแวดล้อมการบังคับใช้กฎระเบียบที่เข้มงวดมากขึ้น

หน่วยงานกำกับดูแลของไทยให้ความสำคัญเพิ่มขึ้นกับการระบุโครงสร้างที่พยายามรับสิทธิประโยชน์ทางภาษีโดยไม่มี “สาระทางเศรษฐกิจจริง” (economic substance) รองรับ ส่งผลให้บริษัทที่ได้รับการส่งเสริมควรคาดว่าจะถูกตรวจสอบมากขึ้นในด้านการดำเนินงานจริง โครงสร้างการจ้างงาน ข้อตกลงระหว่างบริษัทในเครือ และกิจกรรมทางธุรกิจระดับภูมิภาค

ภาระการรายงานและการติดตามผลของ BOI ที่เข้มงวดขึ้นมีแนวโน้มจะมีบทบาทสำคัญในกระบวนการนี้ บริษัทที่ได้รับสิทธิประโยชน์ทางภาษีเพิ่มเติมอาจต้องจัดทำรายงานที่ละเอียดมากขึ้นเกี่ยวกับความคืบหน้าของการลงทุน การเริ่มดำเนินงาน การจัดสรรบุคลากร และผลการดำเนินงานจริงของกิจกรรมที่ได้รับการส่งเสริม

ในขณะเดียวกัน มาตรการบังคับใช้กฎหมายในวงกว้างของกรมพัฒนาธุรกิจการค้า (DBD) เกี่ยวกับโครงสร้างตัวแทนอำพราง (nominee) และการควบคุมโดยชาวต่างชาติที่แท้จริง อาจมีความเชื่อมโยงกับโครงการที่ได้รับการส่งเสริมจาก BOI ธุรกิจที่พึ่งพาโครงสร้างการถือหุ้นเชิงรูปแบบโดยไม่มีการบูรณาการเชิงปฏิบัติการจริงในประเทศไทย อาจเผชิญการตรวจสอบที่เพิ่มขึ้นในอนาคต

ทิศทางโดยรวมของนโยบายชี้ให้เห็นว่า ประเทศไทยกำลังก้าวสู่รูปแบบการส่งเสริมการลงทุนที่ซับซ้อนมากขึ้น ซึ่งให้ความสำคัญกับการมีส่วนร่วมทางเศรษฐกิจระยะยาว การบูรณาการเชิงยุทธศาสตร์ และกิจกรรมระดับภูมิภาคที่มีสาระ มากกว่าโครงสร้างการลงทุนที่เป็นเพียงธุรกรรม

กรอบการย้ายฐานการลงทุนแบบครบวงจรของประเทศไทยปี 2026–2027 ไม่ได้เป็นเพียงโครงการส่งเสริมการลงทุนชั่วคราว แต่สะท้อนถึงการเปลี่ยนแปลงเชิงลึกของยุทธศาสตร์เศรษฐกิจของประเทศและบทบาทของไทยในห่วงโซ่อุปทานโลกที่กำลังเปลี่ยนแปลง

BOI ไม่ได้แข่งขันเพื่อดึงดูดโรงงานหรือปริมาณการส่งออกเพียงอย่างเดียวอีกต่อไป แต่กำลังแข่งขันเพื่อดึงดูดฟังก์ชันสำนักงานใหญ่ระดับภูมิภาค ความเชี่ยวชาญเชิงเทคนิค การควบคุมห่วงโซ่อุปทาน และการบูรณาการการดำเนินงานระยะยาว

สำหรับกลุ่มบริษัทข้ามชาติ สิ่งนี้สร้างทั้งโอกาสและความซับซ้อน บริษัทที่พร้อมย้ายฟังก์ชันด้านการบริหาร วิศวกรรม และการดำเนินธุรกิจระดับภูมิภาคเข้ามาในประเทศไทย อาจได้รับสิทธิประโยชน์ทางภาษีและตำแหน่งเชิงกลยุทธ์ในอาเซียนอย่างมีนัยสำคัญ อย่างไรก็ตาม ธุรกิจที่ดำเนินการปรับโครงสร้างเพียงผิวเผินโดยไม่มีสาระการดำเนินงานจริง อาจเผชิญการตรวจสอบที่เข้มงวดขึ้นจากหลายหน่วยงานกำกับดูแล

ท้ายที่สุด กรอบนโยบายใหม่นี้ส่งสัญญาณชัดเจนจากประเทศไทยว่า สิทธิประโยชน์ในอนาคตจะไม่ได้มอบให้เฉพาะบริษัทที่ “ผลิตในประเทศไทย” เท่านั้น แต่จะเพิ่มมากขึ้นสำหรับบริษัทที่ “ดำเนินธุรกิจจากประเทศไทยอย่างแท้จริง”